Devriez-vous acheter des actions Microsoft? Voici les chiffres clés à regarder maintenant – Un serveur de qualité

[bzkshopping keyword= »Minecraft » count= »8″ template= »grid »]

Si vous envisagez d'acheter des actions de Microsoft Corp., ou si vous en êtes déjà propriétaire, vous devez comprendre les calculs importants et les problèmes liés à l'entreprise.

Les figures ci-dessous montrent comment Microsoft

MSFT,

se compare à la concurrence et où se situent ses forces et ses faiblesses. N'oubliez pas qu'aucune entreprise ne se ressemble – même les rivales ne sont pas en concurrence dans toutes les salles. Les investisseurs doivent faire leurs propres recherches pour prendre des décisions éclairées à long terme.

Sommaire

Dynamique clé

Depuis que Satya Nadella a pris ses fonctions de PDG en février 2014 et a radicalement changé la direction de ce géant du logiciel fondé par Bill Gates, Microsoft est devenu un acteur incontournable du cloud computing. Cette décision a bien payé pour les investisseurs. L'action a augmenté de 680% depuis lors, dividendes compris, plus de quatre fois le rendement de l'indice S&P 500

SPX,

Il peut y avoir plus de surperformance pour l'action car la croissance reste si robuste, malgré la taille de cette société. Microsoft a une capitalisation boursière de 1,9 billion de dollars. Les entreprises de cette taille ont souvent du mal à afficher une croissance rapide simplement en raison de leur taille. Néanmoins, cette société de logiciels de 46 ans a augmenté de 16,7% de croissance des ventes au quatrième trimestre.

Les produits serveurs et offres cloud de Microsoft, une activité de 41,4 milliards de dollars l'année dernière, ont augmenté de 25,8% au quatrième trimestre. La gamme de produits la plus populaire est les services cloud Azure. Les clients aiment Azure car cela les aide à devenir plus productifs et compétitifs. Ils continueront donc à se joindre et à étendre l'utilisation lorsqu'ils se connecteront.

«Nous assistons au début d'une nouvelle vague de transformation numérique qui balaie toutes les entreprises et tous les secteurs», a déclaré Nadella.

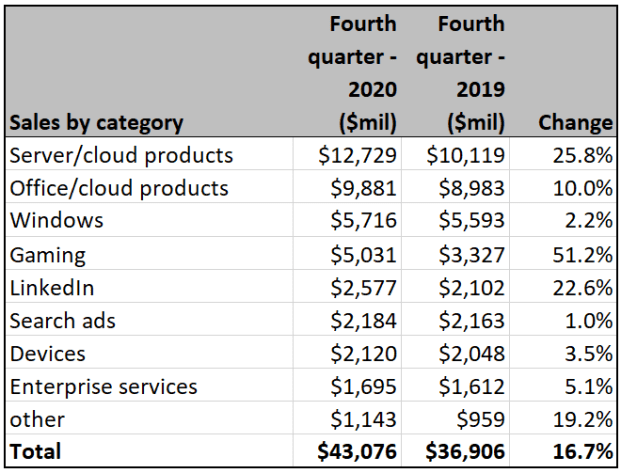

Déjà à 29 milliards de dollars par an, les ventes d'Azure augmentent de 50% par an, estime l'analyste de Goldman Sachs, Kash Rangan. (Microsoft ne divise pas les chiffres et ne fournit pas d'estimations pour Azure.) Microsoft propose également des logiciels d'intelligence artificielle; Produits de la suite Microsoft Office tels que Word, XL et Outlook; matériel de jeux vidéo populaire; Site du réseau professionnel LinkedIn; et bien sûr Windows. Vous pouvez voir que quatre de ces domaines d'activité connaissent une croissance de 10% ou plus, mais Windows et la recherche sont faibles.

(Archivage de l'entreprise)

Portée géographique

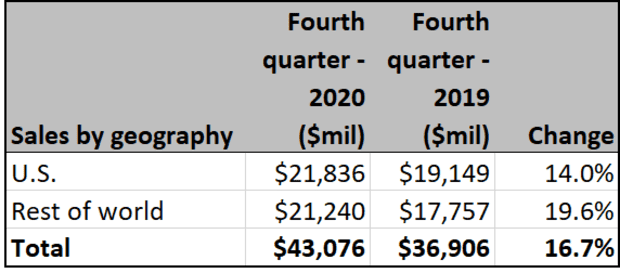

Microsoft réalise la moitié de ses activités en dehors des États-Unis. C'est bon pour les investisseurs, car en période de croissance mondiale robuste et synchronisée telle que nous la voyons actuellement, les économies émergentes ont tendance à croître beaucoup plus rapidement que les États-Unis.

«Nous investissons pour offrir nos services cloud à plus de clients, [incuding] sept nouvelles régions de centres de données en Asie, en Europe et en Amérique latine », a annoncé Nadella.

Une vulnérabilité est qu'un dollar plus fort nuira à Microsoft, car cela réduira la valeur des revenus étrangers lorsqu'ils sont échangés contre des billets verts.

(Archivage de l'entreprise)

Rentabilité

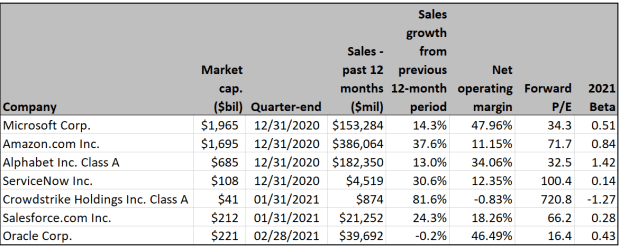

Dans l'ensemble, Microsoft ne croît pas aussi vite que nombre de ses concurrents. Mais la popularité des produits et services cloud favorise des marges bénéficiaires supérieures. Pour les investisseurs, cela représente une croissance des ventes relativement plus lente.

"Microsoft est arrivé en tête avec une plate-forme cloud à la pointe de la technologie", a déclaré J.P. Mark Murphy, analyste chez Morgan.

(Ensemble de faits)

Trésorerie et flux de trésorerie

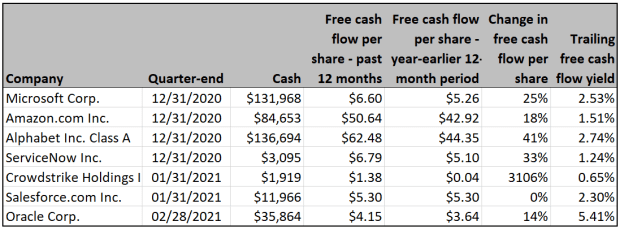

Les entreprises disposant de beaucoup de liquidités et de flux de trésorerie solides ont un avantage car cela les évite d'avoir à dépendre des banques ou de diluer les injections de capital. Cela leur donne le contrôle de leur propre destin. Microsoft utilise ses liquidités pour racheter des actions et verser des dividendes avec un rendement de 0,87%. Mais elle perd également 132 milliards de dollars de liquidités pour croître grâce à des acquisitions.

Par exemple, Microsoft a récemment annoncé l'acquisition de Nuance Communications, qui confère à Microsoft une présence solide dans le secteur de la santé. Nuance propose une intelligence artificielle (IA) utilisée dans le secteur pour analyser les conversations et aider les prestataires à communiquer avec les patients.

Le risque est que Microsoft fasse de mauvaises acquisitions et gaspille de l'argent, qui autrement aurait pu être mieux dépensé en le restituant aux actionnaires. À titre d'exemple, Microsoft a fait une erreur dans les acquisitions de l'activité de téléphonie mobile de Nokia et des services de marketing numérique de l'entreprise aQuantive. C'est pourquoi de nombreux investisseurs préfèrent que les entreprises ne retournent de l'argent aux actionnaires que via des dividendes et des rachats, au lieu de risquer de le gaspiller.

(Ensemble de faits)

Recherché

Le grand investisseur Warren Buffett aime les entreprises dotées de douves protectrices. Vollgraver crée un pouvoir de prix et rend difficile pour les concurrents de conquérir les clients. Microsoft a un large fossé pour les raisons suivantes, explique Dan Romanoff de Morningstar, qui, comme Buffett, accorde une grande importance aux tombes lors de l'analyse des entreprises.

Premièrement, de nombreux logiciels Microsoft nécessitent une courbe d'apprentissage assez raide, de sorte que les clients sont bloqués dans les produits. De plus, changer de logiciel perturbe une entreprise. Cela crée des coûts de remplacement. Ensuite, les produits et services Microsoft tirent parti des effets de réseau. À mesure que de plus en plus de personnes utilisent Azure, Microsoft Office, LinkedIn, etc., ces offres deviennent plus précieuses pour tout le monde car elles connectent plus de personnes. Les effets de réseau créent de la valeur pour les clients et les empêchent de sauter.

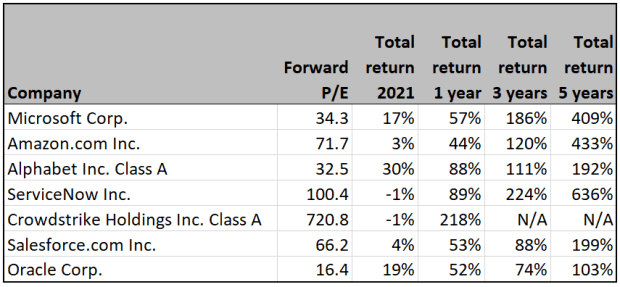

Valorisation et performance des actions

L'action Microsoft a dépassé les actions de plusieurs concurrents au cours des cinq dernières années, mais elle a toujours un rapport cours / bénéfice (P / E) relativement faible par rapport à eux. Gardez à l'esprit que des entreprises relativement nouvelles comme CrowdStrike

CRWD,

peuvent avoir des ratios P / E trompeusement élevés parce qu'ils réinvestissent toujours beaucoup dans leurs propres entreprises et redirigent les liquidités à partir du bénéfice par action.

(Ensemble de faits)

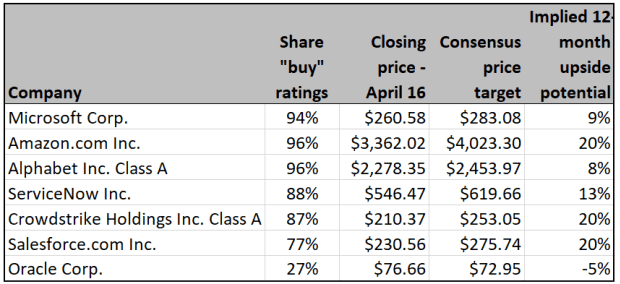

L'avis de Wall Street

Voici un résumé de l'opinion des analystes de Wall Street interrogés par FactSet:

(Ensemble de faits)

Rendez-vous importants

-

27 avril – Microsoft publie ses résultats du premier trimestre.

-

19 mai – Date sans dividende.

-

20 juillet – Microsoft publie ses résultats du deuxième trimestre.

Avec un reportage de Philip van Doorn.

Michael Brush est chroniqueur pour MarketWatch. Au moment de la publication, il n'avait aucune position dans aucune des actions mentionnées dans cette colonne. Brush a proposé MSFT, AMZN, GOOGL et CRM dans la newsletter de l'action, Brush Up on Stocks. Suivez-le sur Twitter @mbrushstocks.