Malgré la croissance plus rapide de l'infrastructure en tant que service par rapport à Amazon Web Services Inc. et Azure de Microsoft Corp., Google Cloud Platform reste une troisième roue dans la course à la domination du cloud.

Avant Google LLC, l'événement en ligne Cloud Next OnAir commence le mardi 14 juillet dans une série de neuf sessions hebdomadaires glissantes jusqu'au début septembre.

Dans Wikibon CUBE Insights de cette semaine, propulsé par Enterprise Technology Research, nous passerons en revue l'état actuel du cloud et la position de Google sur le marché, et mettrons à jour notre dernier rapport en mai de cette année. Comme toujours, nous explorerons les données ETR et partagerons de nouvelles idées de notre partenaire de données et de la communauté CUBE.

Sommaire

Google d'abord dans le cloud, mais tard pour la fête d'entreprise

Google était en fait très tôt dans le jeu scolaire. La première offre publique de Google en 2004 a été un événement marquant pour l'industrie technologique, marquant à bien des égards la fin du malaise post-com. Il a marqué le début d'une nouvelle ère d'innovation et d'avancement AWS.

Pendant ce temps, Google était en train d'étendre son énorme infrastructure cloud mondiale, probablement le plus grand cloud du monde, avec des câbles sous-marins, des centres de données mondiaux et des outils tels que le système de fichiers Google et Bigtable. Mais il a fallu de nombreuses années à Google pour retirer sa tête des activités de diffusion d'annonces suffisamment longtemps pour reconnaître l'énorme opportunité de vendre ses services Google Cloud Platform aux entreprises.

Bigtable, comme la base de données NoSQL de Google, a été publiée en 2005, mais ce n'est qu'en 2015 que Google a mis ce service à la disposition des clients. C'est la même année que Google a fait appel à la fondatrice de VMware Inc., Diane Greene, pour entamer sérieusement son voyage d'affaires. Google propose une gamme dynamique de services dans les domaines de l'informatique, du stockage, des bases de données, de la mise en réseau, des technologies de l'information, des outils de développement, de l'apprentissage automatique et de l'intelligence artificielle, de l'analyse, des mégadonnées, de la sécurité, etc. Nommez une catégorie de cloud et Google a quelque chose.

Mais Google n'a pas encore trouvé comment vendre efficacement à l'entreprise. Il a vraiment du mal à trouver la bonne formule. Google Cloud a fait appel à Thomas Kurian d'Oracle pour connecter son jeu d'entreprise. Bien sûr, Kurian dirigera avec les forces de Google telles que l'analyse et la base de données. Mais il doit avoir une différenciation, il a donc proposé différents modèles de tarification tels que des remises persistantes qui utilisent automatiquement les remises pour un usage intensif au lieu de forcer les utilisateurs à acheter des instances réservées comme AWS.

En outre, Google Cloud est plus agressif dans sa collaboration sur multicloud avec Anthos, et il ouvre intelligemment Kubernetes pour minimiser l'importance de l'emplacement physique des charges de travail.

C'est bien, mais le fait est que ces fonctionnalités sont nécessaires pour que Google puisse rivaliser car cela dépend des leaders. Et il a encore beaucoup de chemin à parcourir avant d'être satisfait des progrès de Google Cloud.

Marché IaaS en contexte

Cela ne veut pas dire que c'est une tristesse et un malheur pour Google. Loin de.

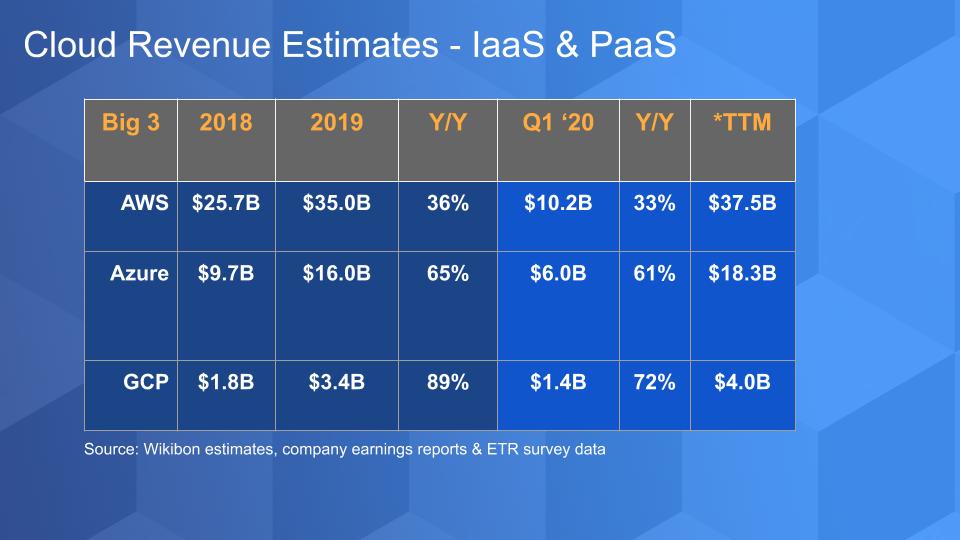

Les revenus du deuxième trimestre commenceront à être déployés plus tard ce mois-ci, mais le graphique ci-dessus montre les dernières estimations pour les revenus IaaS et de plate-forme en tant que service pour les trois principaux acteurs du cloud. Nous devons vous avertir que seul AWS rapporte des nombres purs chaque trimestre. Nous devons estimer les revenus sur Azure et Google Cloud Platform, car ils s'accumulent dans d'autres services.

Par exemple, Google indique son nombre total de nuages, qui inclut G Suite. Microsoft signale une catégorie appelée Cloud intelligent, qui comprend les clouds publics et privés, hybrides, SQL Server, Windows Server, Systems Center, GitHub, le support Enterprise et les services de conseil. Et Azure IaaS et PaaS sont également dans ce nombre.

En conséquence, nous devons parcourir les rapports de revenus et les 10 K pour essayer d'obtenir des chiffres IaaS et PaaS purs pour ces joueurs, et c'est ce que nous montrons ici. Nous voulons souligner deux points liés à ces données:

Premièrement, les trois grands acteurs au cours des 12 mois à ce jour représentent près de 6 milliards de dollars de revenus provenant de l'IaaS et du PaaS. Et ces 60 milliards de dollars sur une base moyenne pondérée croissent dans une fourchette de 40% – c'est donc en passe de devenir une entreprise de 100 milliards de dollars rien que pour ces trois sociétés. Et comme nous l'avons signalé, l'élan se répercute directement sur l'infrastructure locale installée, qui est un marché stable ou en déclin. Cette tendance se jouera de manière importante au cours de cette décennie.

Nous prévoyons que le cloud public dépassera l'infrastructure locale de plus de 1 800 points de base au cours des 10 prochaines années.

Le deuxième point concerne la croissance de Google Cloud IaaS et PaaS. Nous le lions à plus de 70% sur la base de déclarations publiques, en lisant les données 10-K et ETR. C'est donc une croissance très saine, mais à partir d'une base beaucoup plus petite qu'AWS et Azure. Mais à notre avis, cela ne suffit pas. AWS et Azure sont si importants et affichent une croissance si forte que nous pensons que Google restera un tiers éloigné jusqu'à ce qu'il puisse se vendre plus efficacement sur le marché des entreprises.

Néanmoins, de nombreuses entreprises bénéficieront d'une activité cloud de 4 milliards de dollars, et c'est certainement une bonne nouvelle dans les données de Google.

Les données des enquêtes auprès des clients montrent de nombreuses poches de force

Comme nous l'avons signalé, Google G Suite pousse fort dans le cadre du cloud et mène souvent avec G Suite dans les messages. Mais pour nous, cela n'a jamais été convaincant.

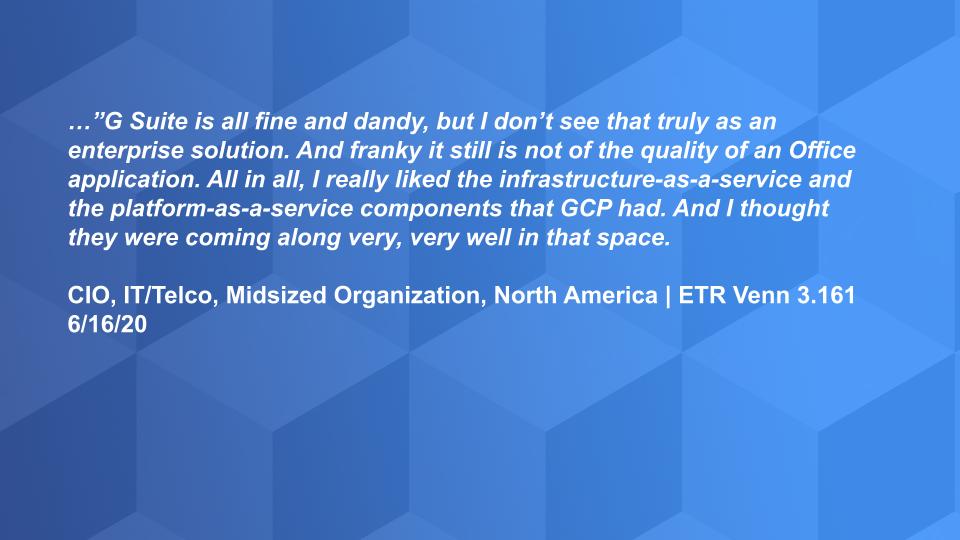

Commençons par quelques données anecdotiques d'ETR. Il gère un programme régulier appelé Friend, où il invite les clients à une session privée pour écouter les chefs de l'information parler de leurs expériences avec les fournisseurs et leurs intentions de dépenses générales.

Nous avons eu comme invité Erik Bradley d'ETR, qui dirige le programme Friends. La déclaration ci-dessus d'une récente session citant un CIO dans une entreprise de télécommunications de taille moyenne résume bien.

… G Suite est agréable et agréable, mais je ne le vois pas comme une solution commerciale. Et honnêtement, ce n'est toujours pas la qualité d'une application Office. Dans l'ensemble, j'ai apprécié les composants d'infrastructure en tant que service et de plate-forme en tant que service de GCP. Et je pensais qu'ils étaient très utiles à cet endroit.

La raison pour laquelle nous partageons cela est que les acheteurs informatiques avec lesquels nous parlons explorent sérieusement Google. Ils veulent d'autres options que Azure et AWS, et ils considèrent que Google Cloud possède une bonne technologie.

Google Cloud Platform dans l'entreprise

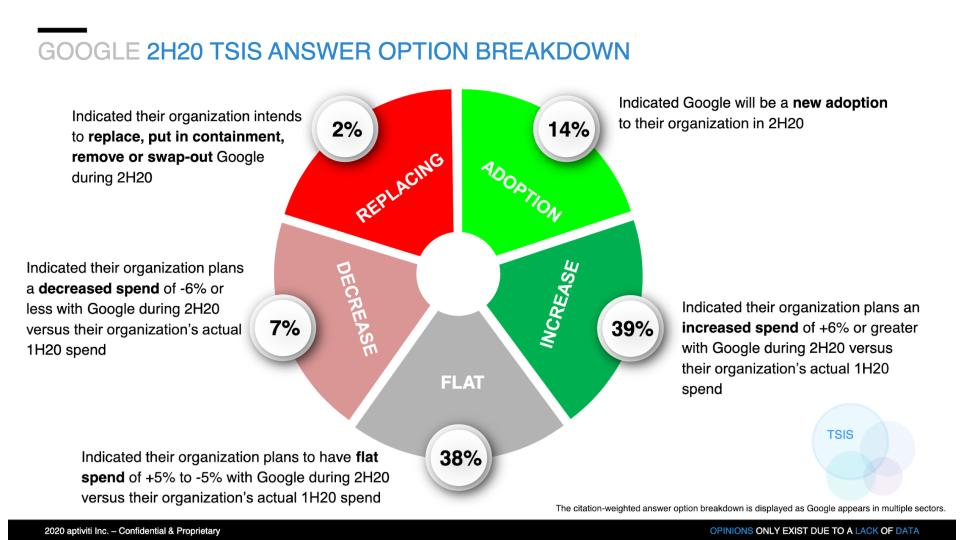

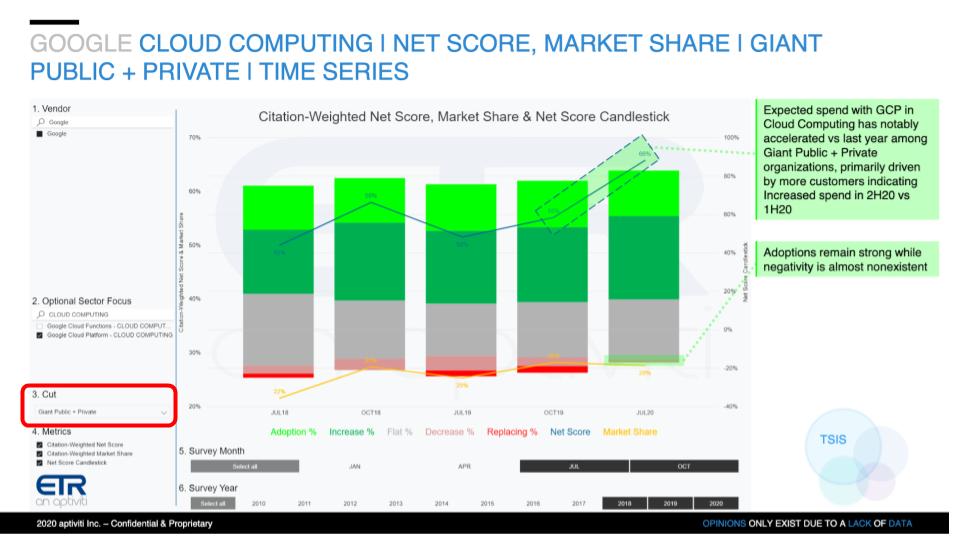

Lorsque nous examinons les données ETR pour la dernière enquête menée en juin et début juillet, Google Cloud montre sa force dans un secteur important pour les blocs de vagues, les grandes entreprises publiques et privées. Ce sont les plus grandes entreprises de l'ensemble de données ETR et indiquent souvent des tendances séculaires. Mais avant d'entrer dans les détails, regardons la vue d'ensemble ci-dessous qui montre l'utilisation de Google Cloud Platform en utilisant la méthodologie Net Score d'ETR.

N'oubliez pas que chaque trimestre ETR demande aux répondants: prévoyez-vous de dépenser plus ou moins? Dans son enquête de juillet, ETR se concentre sur les dépenses du second semestre. Le tableau ci-dessus capture les résultats de l'ensemble du portefeuille de Google.

La répartition de GCP dans tous les secteurs est indiquée:

14% des répondants en adoptent un nouveau – il est vert lime;

39% prévoient d'augmenter leurs dépenses au second semestre par rapport au premier semestre – c'est vert forêt;

Une grosse moyenne de 38% correspond à des dépenses fixes – c'est la zone grise;

7% prévoient d'en utiliser moins (tranche rose);

2% remplacent Google Cloud ce demi-rouge foncé.

Nous considérons cela comme des résultats mitigés. Ce n'est pas mal, mais ce n'est pas non plus dans les graphiques. Nous obtiendrons plus d'informations lorsque ETR sortira de la période de silence sur la façon dont cela peut être comparé à Azure et AWS. Gardez à l'esprit que Wikibon ne peut afficher que des vues limitées jusqu'à ce que les clients ETR reçoivent les données et aient le temps d'agir. Mais cela est calculé à un score net de 44% – respectable, mais pas trop inspirant.

Un aperçu des dépenses à travers le portefeuille Google Cloud

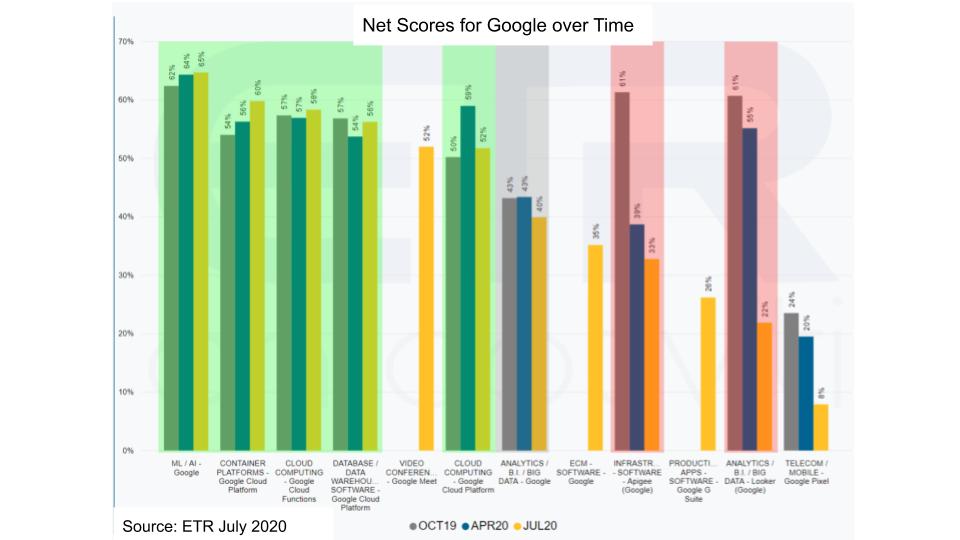

Le graphique ci-dessous présente une comparaison des scores en ligne sur trois enquêtes différentes, octobre 2019, avril 2020 et juillet 2020.

En lisant les barres de gauche à droite, vous pouvez voir que le point fort de Google Cloud est l'apprentissage automatique et l'IA. Les plates-formes de conteneurs sont très puissantes en tant que fonctionnalités ou sans serveur. Et la base de données est très solide. La visioconférence vient d'être ajoutée par ETR – qu'elle apparaît travailler à domicile. Le cœur de Google Cloud tient le coup par rapport à octobre de l'année dernière. Mais étonnamment, l'analyse semble un peu plus douce. Et ETR a ajouté G Suite à cette enquête avec un score net de 26% pour la première fois, ce qui est très chaleureux – pas impressionnant du tout.

Mais dans l'ensemble, l'image semble assez bonne.

Pour creuser dans les géantes entreprises publiques et privées

Épluchons maintenant un peu l'oignon et examinons de plus près les résultats des plus grandes entreprises de l'ensemble de données. Le graphique ci-dessous montre les organisations publiques et privées géantes, il inclura donc les entreprises publiques, mais aussi les grandes entreprises privées telles que Cargill ou Koch Industries si elles ont répondu à cette enquête.

Et vous pouvez voir dans cet important secteur que c'est une histoire de vert à peine rouge. C'est donc un signe assez positif pour Google.

Nous pensons que ce qui se passe ici, c'est que ces grandes organisations, souvent éloignées, ont réalisé qu'elles ont plusieurs fabricants de cloud, et elles demandent à leur haute direction informatique d'apporter de la cohérence et du bon sens à leurs stratégies cloud. Ils regardent les trois grands et disent: "Quel est le meilleur ajustement stratégique pour chacun?" Ils peuvent donc dire: utilisons AWS pour le noyau IaaS, Azure pour la charge de productivité et nous éclaboussons dans Google Cloud pour certains projets d'apprentissage automatique.

C'est donc un signe positif que nous voyons une certaine force dans certains des plus grands comptes Google Cloud, bien que ce soit intéressant, ETR nous dit en privé qu'il y a de la douceur dans les moyennes et petites entreprises qui utilisent AWS depuis tant d'années . Nous verrons donc comment cela se passe lorsque ETR partage ses résultats complets avec les clients.

Et bien sûr, COVID-19 est un caractère générique dans tout cela. Nous devons en tenir compte et nous serons avec Sagar Kadakia, directeur de recherche d'ETR, dans les prochaines semaines.

Un regard sur Google Cloud dans la base de données

Avant de conclure, nous voulons prendre un moment pour parler de la base de données. N'oubliez pas que Google rattrape son retard dans le cloud et que le marketing adopte une position plus ouverte vis-à-vis des partenaires et des choses comme le multicloud. Comparez cela avec AWS par exemple, qui est beaucoup plus strict avec les partenaires que Google.

Mais ne vous y trompez pas, Google veut les données dans son cloud. Et c'est pourquoi la base de données est si stratégique et importante. C'est la mère de toutes les spécifications de verrouillage – il suffit de regarder Oracle.

Maintenant que nous l'avons signalé plusieurs fois, il y a une nouvelle charge de travail dans le cloud autour de l'entrepôt de données moderne. Nous n'aimons même plus ce terme parce qu'il semble si statique. Mais nous parlons ici de charges de travail qui fournissent des bases de données, l'apprentissage automatique, l'IA, l'informatique, le calcul et le stockage ainsi que des outils de visualisation pour fournir des informations en temps réel et des analyses opérationnelles. La base de données est au cœur de cette nouvelle charge de travail. Gagnez la base de données et tout le reste se met en place.

Google a six ou sept produits de base de données, et l'un des plus impressionnants à notre avis est BigQuery. Pour ceux qui ont suivi le CUBE au fil des ans, vous savez que nous aimons la technologie derrière Google Spanner, mais BigQuery est l'endroit où une grande partie de l'action autour de cette nouvelle charge de travail sera basée sur nos données.

Position de Google sur le marché dans la base de données

Regardons de plus près.

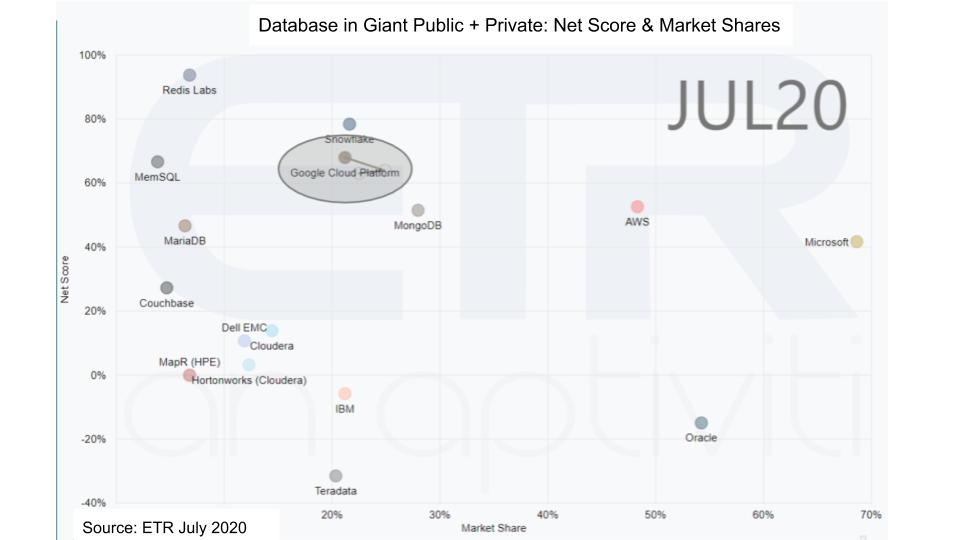

Le graphique ci-dessus montre l'une de nos vues préférées. Sur l'axe des y est le score net ou le moment de consommation, et sur l'axe des x est la part de marché ou omniprésente dans la base de données. Le graphique présente diverses sociétés de bases de données et leur position au sein des principaux répondants Giant Public + Private dans le dernier sondage ETR. Microsoft, Oracle et AWS ont une très forte présence sur l'axe horizontal. Mongo se profile, MemSQL n'a levé que 50 millions de dollars en mai et MariaDB a levé 25 millions de dollars ce mois-ci. Vous pouvez voir Couchbase et Redis apparaître – ils sont sur notre radar, et nous en apprenons plus à leur sujet en continu.

Les bases de données sont un marché brûlant. Tous les fournisseurs de cloud priorisent les bases de données et les investisseurs en capital-risque financent l'innovation, du fait que le marché total disponible croît grâce au cloud, à l'IA de données et à ces nouvelles charges de travail.

En plus du graphique, vous voyez le fort score net de Google, mais pas le type de présence sur le marché que vous voyez des autres principaux acteurs du cloud. Et en fait, il s'est quelque peu retiré dans le dernier sondage ETR, donc malgré quelques points positifs dans l'entreprise, ce n'est pas encore assez.

Et regardez qui est là avec Google – nous savons que nous ressemblons à un record battu – mais Snowflake Inc. est partout. Vous pouvez le trouver dans AWS, dans Azure et sur la plateforme Google Cloud. Rappelez-vous maintenant, Snowflake représente environ 1/10 de la taille des activités Google Cloud IaaS et PaaS, mais il a des utilisations plus fortes que tous les grands et continue de se déplacer vers la droite.

Google possède toujours une bonne technologie de base de données et BigQuery est au cœur de la stratégie visant à prendre en charge l'analyse à grande échelle et à opérationnaliser le pipeline de données. Et BigQuery est très bien conçu, il a commencé comme un cloud natif dès le premier jour, il est sans serveur, il est très évolutif et il est très rentable.

Économie de la base de données cloud

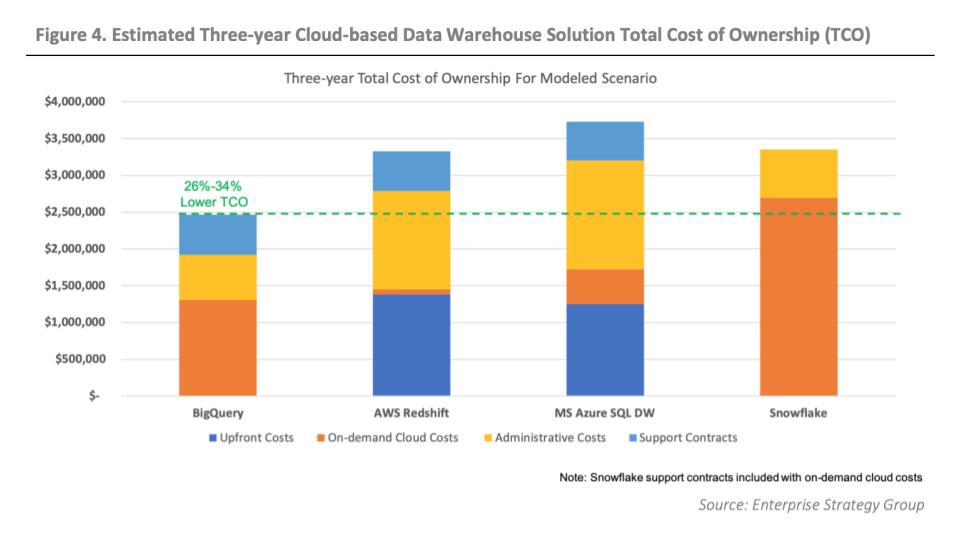

En fait, l'Enterprise Strategy Group a rédigé un rapport comparant le coût total de possession des bases de données cloud. Le rapport a été commandé par Google, mais il a été très bien fait par Aviv Kaufmann. Et vous pouvez voir ci-dessous, il compare BigQuery avec les autres bases de données cloud.

Bien sûr, BigQuery gagne avec le TCO le plus bas, ce qu'il a avec une étude commandée. L'auteur a probablement choisi une charge de travail qui favorise BigQuery parce que c'est ainsi, mais le rapport était vraiment détaillé et bien documenté à notre avis.

Nous avons peu de doute que Snowflake a une réponse pour la grande ligne brune, qui est les coûts de cloud à la demande. Nous soupçonnons qu'ESG a fait certaines des pires hypothèses sur la nécessité de sur-approvisionner en ressources pour Snowflake, ce que ESG peut sans aucun doute défendre, mais nous investirons des dollars dans des beignets que Snowflake a de retour, et nous examinerons cela de plus près.

Mais le point que nous voulons souligner ici est que Big Query a été conçu dès le premier jour comme une base de données native du cloud. En tant que tel, il est rentable et sera compétitif du point de vue de l'efficacité.

Il y a donc des points lumineux dans votre entreprise Google Cloud.

Dernières pensées

Après avoir appelé certains des points positifs – et il y en a beaucoup -, Google Cloud ne le fait toujours pas dans les affaires à notre avis. Nous ne voulons certainement pas dire "trop peu trop tard", mais nous voulons dire que la concurrence a découvert un gros avantage. Et la seule raison est que Google n'a tout simplement pas saisi les opportunités qui se sont présentées à lui avec le cloud d'entreprise et se sont finalement réveillées.

Les ventes aux entreprises sont très difficiles. Et Kurian, malgré toute son expérience, vient de très loin derrière en termes de mise sur le marché, de processus, de prix, de partenariats, d'offres spéciales et autres. Google apprend toujours à vendre aux résultats commerciaux et s'appuie trop sur des atouts technologiques qui, bien qu'impressionnants, ne gagneront pas la victoire sans de meilleures ventes commerciales, un meilleur marketing et une meilleure intégration de l'écosystème.

Pendant des années, Google a dit au marché des entreprises: "Donnez-moi de la chaleur et j'ajouterai du bois" – ce qui signifie que nous avons la meilleure technologie, alors utilisez-la. Cette stratégie ne fonctionne pas dans l'entreprise. Kurian le sait, et nous soupçonnons que c'est la raison pour laquelle Google fait preuve d'une certaine force auprès des gros clients – en utilisant des ressources de vente ciblées pour déterminer le succès des clients avec certains des meilleurs comptes, puis élargir le marché.

Nous en apprendrons davantage sur les intentions et les progrès de Google au cours des prochains mois au fur et à mesure qu'ils expérimenteront leur expérience d'événement en ligne, et bien sûr, nous serons là pour offrir une couverture complète.

Gardez à l'esprit que ces épisodes de Breaking Analysis sont tous disponibles sous forme de podcasts. ETR met fin à sa période de silence cette semaine et déploiera les données, alors consultez ETR.plus. Nous publions chaque semaine sur Wikibon.com et SiliconANGLE.com, et commentons comme toujours sur nos publications LinkedIn.

Voici l'analyse vidéo complète:

Photo: Robert Hof / SiliconANGLE

Puisque vous êtes ici …

Montrez votre soutien à notre mission avec un abonnement en un clic à notre chaîne YouTube (ci-dessous). Plus nous avons d'abonnés, plus YouTube vous proposera de contenu professionnel et de nouvelles technologies. Merci!

… Nous vous expliquerons également notre mission et comment vous pouvez nous aider à l'accomplir. Le modèle commercial de SiliconANGLE Media Inc. est basé sur la valeur intrinsèque du contenu, et non sur la publicité. Contrairement à de nombreuses publications en ligne, nous n'avons pas de mur payant ni de bannières publicitaires parce que nous voulons garder notre journalisme ouvert, sans influence ni besoin de chasser le trafic.Le journalisme, le reportage et les commentaires de SiliconANGLE – ainsi que des vidéos en direct et non scénarisées de notre studio de la Silicon Valley et de notre équipe vidéo globe-trotter à Le cube – demande beaucoup de travail, de temps et d'argent. Garder la qualité élevée nécessite le soutien de sponsors qui sont en accord avec notre vision d'un contenu journalistique sans contenu.

Si vous aimez les reportages, les interviews vidéo et autres contenus sans publicité ici, prenez le temps de consulter une sélection de contenus vidéo pris en charge par nos sponsors, tweetez votre soutienet revenez SiliconANGLE.

Tutos Gameserver respecte votre vie privée et vos données personnelles

Nous utilisons des cookies sur notre site Web pour vous offrir l'expérience la plus pertinente en mémorisant vos préférences et vos visites répétées.

Les cookies sont utilisés pour la publicité personnalisée.

En cliquant sur "Accepter tout", vous consentez à l'utilisation de TOUS les cookies. Cependant, vous pouvez visiter "Paramètres des cookies" pour fournir un consentement contrôlé dans nos Mentions Légales.

Google et sites partenaires : Google’s Privacy & Terms site

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durée

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

Commentaires

Laisser un commentaire