Cet article a été mis en évidence pour les abonnés PRO + Tech – Pour en savoir plus sur PRO + ici.

À l’époque des grands partenariats au sein de l’industrie du cloud et de la visibilité minimale sur les avantages financiers éventuels, une entreprise, VMware (VMW), conserve le trône du cloud hybride et constitue le centre du processus de migration de site à nuage public.

Pour ceux qui ne sont pas férus de technologie, comprendre les produits et les opportunités de VMW peut être un défi. C’est là que j’ai trouvé ma place. Après des années au service des entreprises de vente de matériel informatique et surtout aux contacts avec des contacts de ce secteur, il m’a été plus facile de comprendre la technologie de cette entreprise et la valeur qu’elle confère à ses clients. Et, cela fait partie de la raison pour laquelle je pense (ou "nous" à des fins dramatiques, voir bio) que les actions de VMW sont sous-évaluées; Les investisseurs ne comprennent pas réellement l’opportunité de marché de VMW et le valorisent donc comme une entreprise de matériel informatique soumise aux «bouleversements» des budgets informatiques des entreprises. Nous croyons le contraire. VMW est hautement immunisé contre le caractère cyclique de l’espace matériel informatique et ses produits, qui sont fondamentalement inexploités et ne disposent pas de TAM clair, sont sous-estimés par le marché.

Sommaire

Thèse d'investissement

Notre objectif de prix de 195 $ par action repose sur l’application d’un multiple de 20,9% du flux de trésorerie disponible de l’an prochain de 3,9 milliards de dollars, par action. FactSet. Un multiple de 20x est toujours bon marché par rapport au multiple de 33x IBM (NYSE: IBM) payé au cousin de VMware, Red Hat.

Nous estimons que le marché n'accorde pas toute la place au crédit du portefeuille prometteur non vSphere et que Dell EMC (DELL) pourrait acquérir les 12% de participation qu'il ne possède pas actuellement de VMware.

Remarques importantes avant de lire: VMware décompose parfois son flux de réservations par produit. Les calculs à effectuer pour estimer les revenus de chaque produit reposent sur diverses hypothèses. C'est pourquoi nous avons utilisé les estimations du plus grand analyste côté ventes de VMware, Karl Keirstead, pour la répartition des revenus de chaque segment..

De plus, il convient de noter que l’évaluation de vSAN et de NSX a pour but de donner une couleur aux tailles de ces segments et n’est en aucun cas utilisée pour notre évaluation de VMW dans son ensemble. Après tout, l’achat d’une action basée sur le SOTP est la forme de placement la plus naïve, nous en sommes persuadés.

Présentation de l'entreprise

VMware est un éditeur de logiciels spécialisé dans la virtualisation du centre de données. Son produit principal est vSphere, le virtualiseur de serveurs, qui contribue à 60-70% du mix de revenus selon les estimations de DB. La société a introduit vSAN, qui virtualise le stockage sur le serveur, ou le stockage directement connecté, et NSX, qui virtualise les réseaux. La société est également un acteur respecté sur le marché des conteneurs. Nous approfondirons chaque produit et ce que cela signifie pour VMW.

Pour comprendre VMW, les lecteurs doivent comprendre ce qu'est la virtualisation. Dans sa forme la plus simple, il s'agit d'une pile logicielle placée sur un serveur via une couche physique appelée "hyperviseur" qui permet de placer plusieurs systèmes d'exploitation sur un serveur et de partager ainsi les ressources du serveur entre plusieurs utilisateurs finaux. La technologie augmente considérablement l'utilisation du centre de données, ce qui explique l'adoption rapide de la technologie VMW. Cependant, malgré son utilité, le produit est affecté négativement par la migration vers le cloud public car il se développe sur site (dans le centre de données privé, également appelé centre de données traditionnel).

Pour VMW, vSphere est une technologie mature qui est au cœur de VMW depuis son introduction en 2009. Depuis, la société a réalisé plusieurs acquisitions d’un milliard de dollars qui pourraient s’avérer perturbantes. Ci-dessous, nous avons répertorié les principales acquisitions de VMW.

Nous pensons que les deux acquisitions les plus prometteuses sont VeloCloud et Heptio. Nous n'entrerons pas dans les détails concernant ces acquisitions car ils sont encore peu nombreux pour déplacer l'aiguille d'une entreprise de 60 milliards de dollars. Toutefois, il convient de noter que VeloCloud perturbe le marché des réseaux WLAN en "définissant le logiciel", tandis que Heptio adopte les outils de gestion Kubernetes pour les conteneurs de VMware. Nous parlerons davantage des conteneurs dans ce rapport.

VMware appartient à 82% à Dell EMC, car il faisait partie d’EMC acquis par Dell en 2016. Toutefois, VMware est coté en bourse depuis 2007.

Les produits VMW expliqués

Comme nous l’avons dit, la raison pour laquelle nous restons longtemps VMW est que ses produits ne sont pas cartographiés (avec un minimum de données quantitatives) et qu’il n’a pas de concurrent clair à «graisser les rouages» du processus d’évaluation. Nous estimons que les investisseurs et les analystes du côté des vendeurs, les produits émergents de VMW, vSAN, NSX et les conteneurs, ne sont pas pleinement appréciés et qu’une valorisation plus élevée devrait être accordée à ce portefeuille. Dans ce rapport, nous essayons d'entrer dans les détails du portefeuille de VMW non vSphere et de quantifier les opportunités de marché de ces technologies.

vSAN

Avant d'expliquer le vSAN de VMW, il convient d'expliquer brièvement le marché du stockage. Il existe deux types de stockage dans les centres de données; stockage attaché direct (DAS) et stockage externe.

DAS est un groupe de disques durs et de disques SSD connectés au serveur. C'est rapide, simple et pas cher. DAS ne convient que pour des charges de travail faibles et n'est pas basé sur un logiciel.

D'autre part, le stockage externe est partagé, riche en logiciels, coûteux et complexe. NetApp (NTAP), HP Enterprise (HPE), Pure Storage (PSTG), Dell et IBM sont les principaux fournisseurs du stockage externe d'entreprise.

VMW génère des revenus à partir de vSAN en les vendant sous forme de licence et en vendant des contrats de maintenance sur une période de 2 à 3 ans, sous réserve de renouvellement (les produits de maintenance sont comptabilisés sur cette période), comme vSphere. La combinaison licence / maintenance est d'environ 60/40% pour les réservations de vSAN annoncées d'un milliard de dollars, par VMW. Le prix de vSAN par processeur varie de 2 500 à 5 500 dollars, sans compter les remises pouvant atteindre 50% dans certains cas.

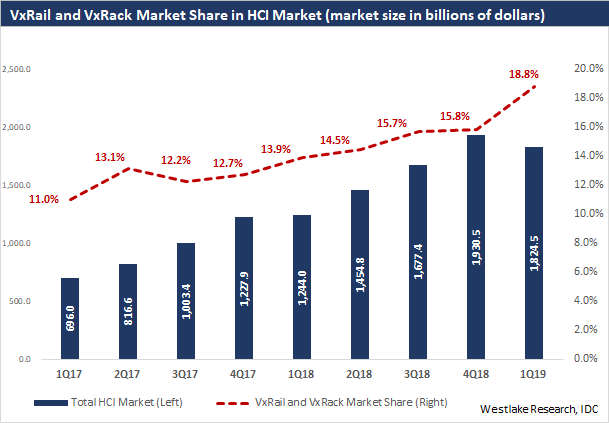

Le marché principal de vSAN est le VxRail de Dell, un produit d'infrastructure à recouvrement excessif combinant vSphere, vSAN et NSX pour la virtualisation de réseau (image ci-dessous).

En 2018, Dell a considérablement accru ses efforts de vente autour de VxRail en 2018, en rémunérant directement une armée de représentants pour son produit HCI, ce qui signifie que la véritable accélération des ventes de vSAN n'a lieu que depuis deux ans, bien que le produit existant depuis plus de 5 ans.

Un graphique parle mille mots, il est donc intéressant d’illustrer le marché de HCI et la part de marché de VxRail / Rack par IDC (abonnement requis).

VMW a révélé qu'environ 25% du prix de VxRail pouvait être versé dans vSAN. L'année dernière, Dell a commencé à pousser ses forces de vente à vendre davantage de VxRail au lieu de la série XC de Dell, basée sur le logiciel Nutanix. Par IDC, Dell a vendu 45 millions USD de XC Series HCI au 1T17 et 80 millions USD au 1T19. Au cours de la même période, Dell a vendu VxRail à hauteur de 65 millions de dollars et 294 millions de dollars. Cela peut montrer l'effet que Dell peut avoir sur son énorme force de vente en faisant sortir un produit.

Il convient de noter que le nombre réel de réservations de vSAN est une question de subjectivité, car VMW estime la valeur de vSAN dans VxRail vendu. Ces estimations sont basées sur des hypothèses inconnues pouvant être faussées dans une certaine mesure. Ce qui complique les choses, c’est que l’industrie est réputée pour ses rabais importants, qui dépassent 50% pour les entreprises. Par conséquent, connaître la contribution exacte de vSAN au sein de VxRail relève davantage de l’art que de la science. Cependant, nous pensons que si VMW surestimait le potentiel de vSAN, il devrait sous-estimer la croissance des revenus de vSphere, étant donné qu'ils sont vendus en un seul paquet. Nous pensons que ce serait naïf pour VMW de le faire, et exclurions donc un tel scénario car les investisseurs se soucient davantage de vSphere, qui représente 60 à 70% du chiffre d'affaires de VMW et est considéré comme le produit principal, plutôt que de se préoccuper des chiffres de croissance de vSAN qui viennent d'une petite base.

Comme nous l’avons dit, vSAN opère dans un secteur encore vierge avec très peu d’acteurs publics. Pour nous, Nutanix (NTNX), société spécialisée dans les logiciels, est le concurrent le plus proche de vSAN, car elle vend un produit HCI complet comprenant un virtualiseur de serveur natif gratuit ou le vSphere de VMW (selon les besoins du client), Nutanix Acropolis Distributed. Virtualizer de stockage de Storage Fabric et "Nutanix Flow", qui est un concurrent du NSX de VMW.

À première vue, Nutanix aurait davantage l'air d'un concurrent du VxRail de Dell que du vSAN. Cependant, le fait que 60% des HCI de NTNX soient basés sur vSphere de VMW, compte tenu du partenariat entre les deux sociétés, fait de vSAN et de NSX les seuls produits pouvant être différenciés par NTNX.

VSAN est principalement utilisé pour l'infrastructure de bureau virtuel ou VDI. VMW a "VMware Horizon", tandis que Nutanix a un partenariat avec Citrix (CTXS), le leader du marché avec une part de marché de 43% par IDC. VDI est la virtualisation du poste de travail où le système d'exploitation, le serveur et le stockage sont situés dans le centre de données et non sur le périphérique final. Il s’agit essentiellement d’utiliser un moniteur connecté au centre de données via Internet au lieu d’avoir un PC complet. Le problème avec VDI, c’est que l’informatique et le stockage dans le centre de données nécessitent un nombre considérable de serveurs et de stockage, ce qui a rendu l’adoption de périphériques VDI coûteuse et compliquée. vSAN, NTNX et Atlantis (privé) ont résolu le problème en virtualisant les serveurs et le stockage, augmentant ainsi l'utilisation du serveur / stockage et réduisant les coûts.

Pour entrer sur le marché de la VDI, Nutanix a acheté Frame fin 2018 et s’est associé à Citrix, qui mai ont fait de NTNX le leader du marché des logiciels HCI.

Remarque: Nous avons utilisé le terme "may" car Gartner et IDC ne sont pas d’accord sur le fait de savoir qui est le leader du marché entre le vSAN et Nutanix. Après tout, les deux sociétés déclarent leurs propres estimations en utilisant leurs propres vérifications de canaux et hypothèses de reconnaissance de valeur.

Valoriser vSAN n’est pas une tâche simple. Les amateurs indiqueraient Nutanix P / S multiple de ~ 4x et l’appliqueraient au chiffre d’affaires estimé de vSAN de 600 millions de dollars pour l’exercice en cours. Nous pensons que VMW est dans une position beaucoup plus forte pour pousser plus loin la croissance de vSAN pour plusieurs raisons:

1) Les 30 000 membres de la force de vente de Dell et les 200 000 bases installées de vSphere, ce qui réduit les coûts d'acquisition des clients.

2) Nutanix dépense de l'argent (76 millions de dollars lors de son dernier exercice) et passe à un modèle basé sur la souscription, ce qui exerce une pression sur la valorisation, tandis que VMW est nettement rentable (marge d'exploitation de 33% contre -50% pour NTNX).

3) Les contrats de licence d'entreprise (ELA) de Nutanix s'élèvent à 1 million de dollars par trimestre, une erreur d'arrondi, alors que ce nombre est supérieur à 400 millions de dollars par trimestre pour VMW. Il est intéressant de noter que les ELA facilitent la vente d’un produit, étant donné les relations étroites qu’il entretient avec l’entreprise (pour en savoir plus sur VMware) types d'accords).

4) Le fait que Nutanix n’ait pas de partenariat étroit avec un hyperscaler de cloud rend NTNX plus vulnérable à la migration hors site (cloud hybride et public). Bien que la société ait annoncé les services Cloud Xi avec Google Cloud (NASDAQ: GOOG) et AWS (NASDAQ: AMZN) bien avant que VMW ne fasse un partenariat à très grande échelle, le Xi ne semblait pas gagner du terrain, et il a été discussion limitée de la direction de NTNX à ce sujet. D'autre part, VMW entretient un partenariat étroit avec AWS, ce qui en fait un pari plus solide sur le cloud hybride.

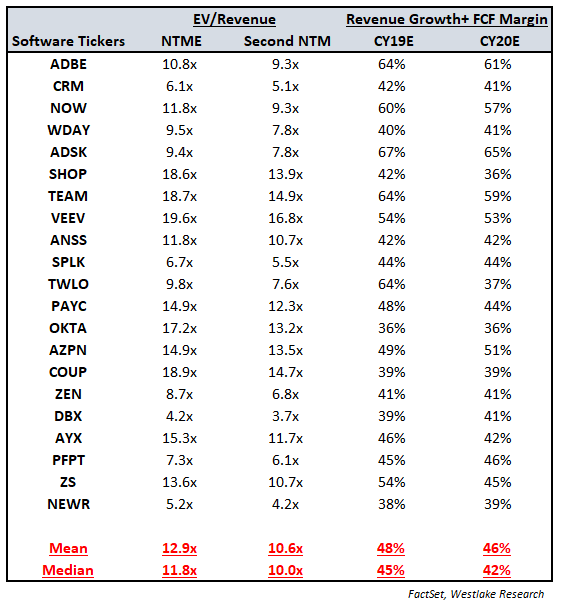

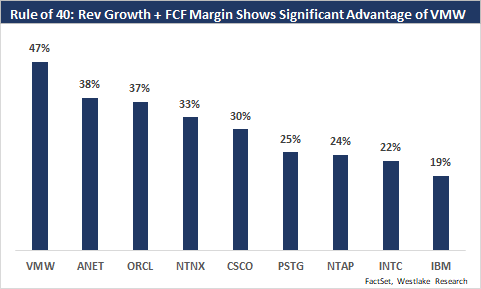

En tant que tel, nous pensons que vSAN s’inscrit davantage dans la catégorie des logiciels à forte croissance que le très difficile Nutanix. Nous avons utilisé la «règle de 40» pour sélectionner les concurrents (la règle de 40 stipule que les entreprises attrayantes sont celles qui ont une marge de FCF plus une croissance des revenus de 40%).

Étant donné que vSAN augmente ses réservations de 60% par an et par direction, il entre facilement dans cette catégorie sans même essayer de déterminer la marge FCF. Le multiple moyen et médian des ventes est d'environ 12 fois, ce qui confère à vSAN une valeur de 10,2 milliards de dollars sur la base des revenus estimés à 850 millions de dollars de l'année prochaine de vSAN, estime l'analyste de la Deutsche Bank Karl Keirstead.

NSX de VMware

Lorsqu'on lui a demandé de hiérarchiser les nouvelles initiatives de VMW en matière de produits, le PDG de VMware a répertorié NSX, le cloud hybride (dont vSAN est l'un des composants) et les conteneurs, dans cet ordre. Il a suivi, "évidemment j'aime vSAN, mais ce n'est pas aussi important que NSX".

Pour expliquer ce qu'est NSX, il y a deux façons: de manière simple et sophistiquée. Le moyen le plus simple est de faire en sorte que VMWare mette en réseau ce qu’il a fait avec les serveurs, en virtualisant le réseau pour qu’il soit défini par le logiciel, ce qui le rend plus intelligent avec une empreinte de boîtier plus petite.

La première chose à laquelle je pense lorsque j'essaie d'expliquer NSX est de le considérer comme un GPS. Auparavant, nous imprimions une carte pour trouver le meilleur moyen d’atteindre notre destination. Si nous devions faire face à une congestion inattendue, nous perdrions beaucoup de temps à essayer de trouver notre chemin en utilisant un autre itinéraire. Aujourd'hui, nous connectons simplement notre destination sur notre smartphone et, sur notre chemin, Google Maps (je ne suis pas un fan d'Apple Maps) nous suggère le meilleur itinéraire disponible pour éviter un encombrement possible. La virtualisation de réseau fonctionne de la même manière. Au lieu de passer de nœud à nœud en ligne droite, le logiciel choisirait le chemin le plus sûr et le plus court.

Mais la définition simple ne tient pas compte des opportunités de marché de NSX. L’autre façon, malheureusement.

Nous entendons souvent beaucoup d'incidents graves liés à la sécurité. Pensez à Marriott (MAR), Capital One (COF) et Facebook (FB). Nous ne parlons pas de la plus grande des violations "de tous les temps". Nous parlons en 2019 d'infractions au sein d'entreprises qui dépensent des centaines de millions de dollars pour la sécurité.

Il y a une chose en commun avec toutes les atteintes à la sécurité; Les pirates informatiques ont tendance à pénétrer dans le système en trompant un utilisateur de haut niveau. Une fois à l'intérieur, ils installent "l'infrastructure C2", utilisée pour commander le périphérique contrôlé, sur chaque périphérique tout en effectuant un déplacement latéral dans le centre de données. Le processus se poursuivrait et l’attaquant planterait un "logiciel malveillant inactif" sur chaque appareil qu’il traverserait. Une fois qu'un "logiciel malveillant actif" est découvert par le logiciel de sécurité, l'attaquant réveillera un logiciel malveillant inactif et poursuivra l'attaque. Pour le moment, nous venons d’expliquer comment ils entrent, mais pas comment les attaquants volent des informations.

Pour qu'ils le fassent sans être détectés, l'attaquant divise les données en petites charges utiles chiffrées au cours du processus d'exfiltration. Cette segmentation des données, du fait qu’elle se produit à un niveau très bas, est difficile à détecter avec un logiciel de sécurité de segmentation fonctionnant au niveau macro. Ici intervient le rôle de la technologie derrière la virtualisation du réseau, la "micro-segmentation". Bien que la micro-segmentation soit connue depuis longtemps, l'adoption de cette technologie était irréalisable sur le plan opérationnel et financier avant que les ingénieurs de VMware et Cisco (NASDAQ: CSCO) ne modifient le statu quo il y a quelques années en appliquant avec succès la technologie de virtualisation à la sécurité.

Pendant longtemps, le secteur de la sécurité s'est concentré sur la protection du réseau en construisant des pare-feu entourant le paramètre du centre de données tout en accordant une importance minimale à la sécurisation de celui-ci de l'intérieur. Cela est en train de changer avec la technologie de virtualisation qui fait de la "micro-segmentation" un processus beaucoup moins coûteux. Qu'il s'agisse de l'ACI de Cisco ou du NSX de VMware, la thèse principale de la protection est la même.

Tout comme vSphere n'a pas affecté gravement HPE / Dell et que vSAN ne l'a pas fait pour NetApp / Pure Storage, nous ne pensons pas que NSX représente une menace sérieuse pour Cisco ou Arista (ANET). Au contraire, nous pensons que la virtualisation du réseau qui sécurise le centre de données de "l'intérieur" est complémentaire aux appareils de réseau qui sécurisent le "paramètre" du contrôleur de domaine. Par conséquent, nous ne pensons pas que NSX soit confronté à un concurrent ayant des poches importantes. Il est à noter que, en théorie, les produits définis par logiciel devraient standardiser le matériel informatique, mais il est difficile de prouver le caractère pratique de ce point pour le moment.

Bien que Cisco dispose de son propre produit de réseau défini par logiciel, ACI, et on pourrait penser que sa forte présence sur le marché des appliances de réseau d'entreprise (59% du marché) écraserait toute initiative de VMW visant à pénétrer ce marché. L’important est de savoir qui contrôle l’hyperviseur, et non l’appareil.

Pour élaborer davantage, l’hyperviseur, qui est la couche de verre logicielle du serveur, est le cerveau de la machine virtuelle. vSphere, vSAN et NSX (qui produisent tous une HCI s’ils se trouvent dans une même appliance) sont tous installés sur l’hyperviseur, qui lui-même constitue l’ossature du processus de micro-segmentation, toutes les informations transitant par l’hyperviseur. Avec les 200 000 clients de VMW utilisant son hyperviseur ESX, VMW dispose du même accès que Cisco via ses dispositifs de mise en réseau (routeurs, commutateurs, concentrateurs et modems). Il convient de rappeler que VMW ne prendrait aucune part de Cisco sur le marché du matériel, mais que les deux joueurs pénétreraient dans les appliances de réseau matériel existantes avec des logiciels.

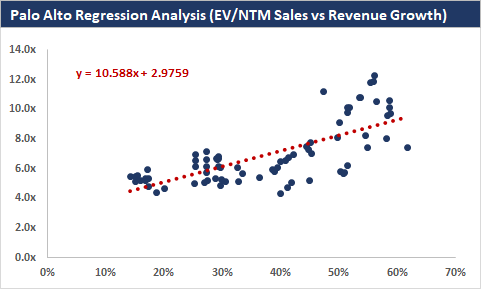

En tant que vSAN, appliquer un multiple sur NSX est plus un art que la science. Nous pensons que Palo Alto Networks (PANW) est sans doute le meilleur comparatif à NSX, car l'une des principales missions de NSX, à part la rapidité du transfert de données, est la sécurité du réseau. Pour en revenir aux travaux de Karl Keirstead, de DB, il estime que les revenus de NSX augmenteront de 37% l’année prochaine. À l’aide de notre modèle de régression pour PANW, qui prend en compte l’activité de son multiple lié aux estimations de croissance depuis l’introduction en bourse de la société, nous estimons que NSX serait évalué à 6,8 fois le chiffre d’affaires de la MNT. Gardez à l'esprit que nous sommes prudents dans la mesure où la marge d'exploitation de NSX devrait être bien supérieure à celle de PANW, étant donné que NSX fait partie d'une énorme entreprise et que, par conséquent, la marge d'exploitation supplémentaire est beaucoup plus élevée. Deutsche Bank estime que les revenus de NSX pour l'année prochaine seraient d'environ 1,3 milliard de dollars. En appliquant un multiple de 6,8x, nous obtiendrions une valorisation prudente de 9 milliards de dollars pour NSX.

Source: Recherche Westlake, FactSet

Les conteneurs

Avant d'approfondir cette section, il convient d'expliquer la différence entre les conteneurs et les machines virtuelles. Comme indiqué, les machines virtuelles virtualisent le matériel, lorsqu'une application penserait qu'elle fonctionne uniquement sur son propre serveur et son propre stockage, alors qu'en réalité, elle fait partie de dizaines de machines virtuelles sur un serveur. Les entreprises bénéficient des machines virtuelles car elles augmentent les taux d’utilisation du matériel, ce qui signifie moins de dépenses en capital pour des articles aussi coûteux. D'autre part, les conteneurs virtualisent le système d'exploitation lui-même lorsqu'un système d'exploitation peut fonctionner avec n'importe quel matériel. Les conteneurs profitent principalement au développeur car il écrit un code sans se soucier de sa compatibilité avec un certain matériel. Les conteneurs augmentent également le taux d'utilisation du matériel, car ils permettraient à plusieurs systèmes d'exploitation d'être installés sur une même appliance matérielle.

Pendant mon temps de vente, j'ai demandé à mon analyste quelle était la plus grande menace pour VMware, a-t-il répondu, "les conteneurs". Et c’est ce que la plupart des gens qui ne connaissent pas VMware croient (P.S .: nous ne couvrons pas VMware).

Après avoir creusé assez profondément, nous avons conclu que les conteneurs et les machines virtuelles sont des compléments, ils ne se supplantent pas les uns des autres sauf dans de rares circonstances. J'aimerais partager le texte suivant de Gartner (abonnement requis).

Aujourd'hui, la majorité des entreprises exécutent des conteneurs dans une machine virtuelle en raison du degré élevé d'isolation matérielle fourni par les machines virtuelles. Nous avons assisté aux développements suivants ces dernières années pour faciliter la coexistence des machines virtuelles et des conteneurs:

Mise en service plus facile des conteneurs sur les ordinateurs virtuels: Les fournisseurs d'hyperviseurs tels que VMware et Microsoft ont introduit des technologies telles que les conteneurs vSphere (VSphere Integrated Containers) et Hyper-V, qui permettent d'encapsuler les conteneurs dans une machine virtuelle, souvent à l'aide de systèmes d'exploitation légers, avec un plan de contrôle commun pour le déploiement et la gestion. leur.

Gestion des machines virtuelles avec une orchestration de conteneur: La plupart des organisations déployant des conteneurs utilisent Kubernetes en tant que couche de planification et d'orchestration. KubeVirt est un projet open source qui permet potentiellement de gérer des machines virtuelles à l'aide des outils Kubernetes. KubeVirt est un complément Kubernetes composé de définitions de ressources personnalisées (CRDS), de contrôleurs et d'un opérateur exploitant une gamme de mécanismes d'extension Kubernetes. L'utilisation de Kubernetes et KubeVirt permet aux organisations de lancer des conteneurs et des machines virtuelles sur le même cluster avec une infrastructure sous-jacente similaire.

Micro VM: L'exécution de conteneurs dans une machine virtuelle présente de nombreux avantages, mais présente deux inconvénients principaux: (1) le surcoût lié aux ressources et aux performances et (2) le coût d'acquisition élevé. Les fournisseurs travaillent sur des technologies de machines virtuelles légères optimisées pour les conteneurs («micro VM») ainsi que sur l'exécution du conteneur sandbox, qui limite les fonctionnalités du noyau pour permettre l'isolation sans machines virtuelles. Les exemples de micro-machines virtuelles incluent Kata Containers, dirigé par Intel (sous OpenStack Foundation) et Firecracker, un projet open-source créé par AWS.

VMware a adopté les conteneurs avec son initiative Cloud Foundry, qui a été transférée à Pivotal Software (une partie de Dell à l'époque et une partie de VMW depuis la récente acquisition). Le marché des conteneurs est également inconnu avec des acteurs tels que OpenShift, Docker (privé) et AppXXXXXX (privé) de Red Hat.

Les revenus d'abonnement de PVTL s'élèvent à plus d'un milliard de dollars par taux de remplissage par remplissage avant son passage au privé. Il est difficile de quantifier les opportunités de marché pour les conteneurs, mais le transfert d'applications héritées et nouvelles vers le cloud devrait constituer un vent de travers pour VMW. Pour quantifier la croissance à venir, il convient de noter que PVTL a augmenté ses revenus d'abonnement de 40% sur un an au premier semestre de 2019. Alors que PVTL affichait une moyenne de 4x ventes, le marché écartait la crainte d'une augmentation de la part de Dell. capital et augmenter le flottant de PVTL. Sous VMW, nous pensons que PVTL peut être évalué à 8-10 fois les ventes, ce qui est conforme à ce que les autres éditeurs de logiciels basés sur abonnement négocient. En outre, le niveau d'intégration avec VMW ne doit pas être sous-estimé.

Les principaux concurrents de PVTL sont OpenShift de Red Hat. Le marché des conteneurs est si tôt qu'il est encore dans une phase de développement "accaparement des terres". Cependant, le fait que VMW englobe à la fois les VM et les conteneurs, deux technologies de soulèvement, rend son statut unique.

Évaluation

Seuls les investisseurs amateurs pourraient penser que le SOTP de VMW vaut clairement plus que sa valeur d'entreprise. Le marché n’est pas stupide de donner à une telle société avec un portefeuille aussi prometteur un multiple fou-bon marché. Même si le marché ne comprend pas bien ce produit non-vSphere, la croissance "faible à deux chiffres" de la société et sa marge de 30% + FCF justifient un multiple élevé.

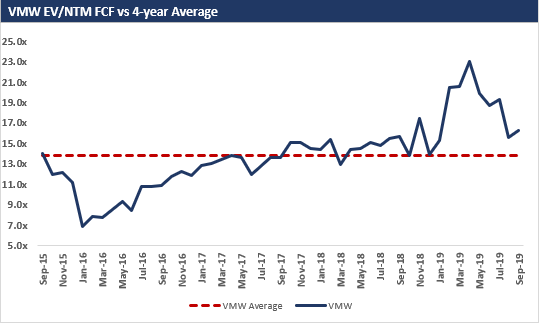

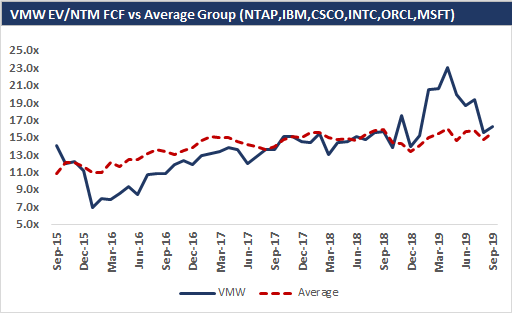

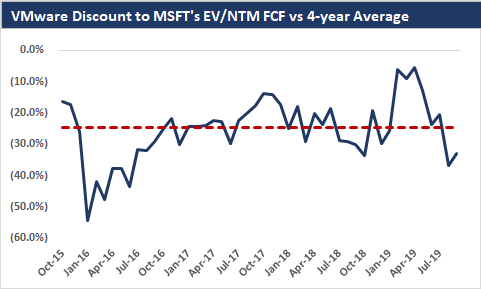

Le titre se négocie actuellement à 16x NTM FCF par FactSet, soit 15% de plus que sa moyenne sur 4 ans. Bien que nous préférions acheter à la valorisation moyenne (ou inférieure), le titre semble désormais attractif là où il se négociait il y a six mois.

Cela nous rend plus à l'aise d'acheter à ces niveaux est la valorisation par rapport à ses pairs matures. L'action VMW se négocie presque en ligne avec son groupe de pairs. Nous pensons que les actions devraient se négocier à une prime.

Pourquoi à prime? Parce que l'entreprise a un score supérieur à la normale. La "règle de 40" prouve l'excellence opérationnelle de VMW. Il va sans dire qu'une performance opérationnelle supérieure nécessite une valorisation supérieure.

La preuve derrière notre principale thèse d'investissement

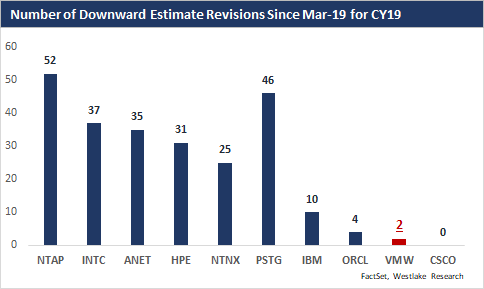

Comme indiqué précédemment, nous pensons que le marché ne comprend pas pleinement les produits de VMW. Et nous croyons que les investisseurs ont le droit total d’ignorer ce trou noir. Les produits de la société sont inexplorés, sans concurrents clairs et il est extrêmement difficile de comprendre les opportunités du marché sans consulter un expert. Personnellement, j'ai passé plus de 25 heures à essayer de comprendre en profondeur le portefeuille de VMW et pourtant, il y a toujours une zone d'ombre pour moi. Les graphiques suivants montrent pourquoi nous pensons que les investisseurs considèrent plutôt VMW comme une entreprise liée au cycle de rafraîchissement du matériel, et non comme un éditeur de logiciels que les entreprises dépenseraient pour réduire leurs budgets coûteux en matériel.

Depuis mars 2019, lorsque le marché a reconnu que nous entrions dans un ralentissement des dépenses en TI, le nombre de révisions d'estimations à la baisse par les analystes de côté vendeur était excessif pour la plupart des entreprises liées aux TI, à l'exception de VMW, Oracle (ORCL), et CSCO.

Cependant, le multiple de VMW a chuté comme s'il disposait de révisions d'estimations comparables à celles des pairs et non seulement d'un couple.

Nous pensons que VMware devrait se rapprocher du multiple de Microsoft (MSFT) de 24x NTM FCF par FactSet. Avant la dernière vente des stocks de matériel informatique, VMware se rapprochait des multiples transactions de MSFT. Nous pensons que l’évaluation «au pair» avec MSFT n’est pas un hasard.

La raison? Wall Street ne s'intéresse qu'aux chiffres, finalement. Et les chiffres sont du côté de VMware. Microsoft devrait augmenter ses revenus de 15% l’année prochaine avec une marge de 30% du FCF. Par ailleurs, VMW devrait augmenter ses revenus de 14% tout en dégageant une marge de 36% du FCF. Tous deux sont exposés au budget informatique de manière indirecte et sont tous deux des entreprises exposées au nuage basées sur des logiciels.

Dell achèterait-il le reste de VMware?

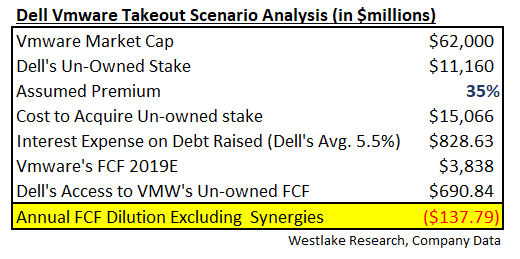

Nous pensons également qu'il est possible que Dell achète le reste de VMware (12%). La raison? Son accès à VMW FCF. Comme indiqué dans notre tableau ci-dessous, VMW a contribué à hauteur de 68% au FCF de la société mère depuis 2015. Bien que Dell soit propriétaire de la majorité des actions de VMW, la direction a déclaré à plusieurs reprises son engagement à ne pas utiliser les liquidités de VMW pour rembourser la dette de la société mère. .

Et en ce qui concerne VMware, je veux dire, rien n’a vraiment changé dans la façon dont nous fonctionnons avec VMware, et nous voulons nous assurer qu’ils développent leur activité de manière appropriée, et qu’il n’ya donc ni intention ni plan Je ne suis pas en train de gagner de l'argent avec VMware. (29 novembre 2018, appel des résultats FQ3, FactSet)

Si la raison pour laquelle Dell n’utilise pas l’argent de VMW semble de prime abord volontaire, il est intéressant de noter que, si Dell utilise une partie de l’argent de VMware, cela indiquerait au marché que la société est disposée à investir dans cette entreprise hautement fiable en recherche et développement. exerce ses activités dans un secteur en évolution rapide, ce qui aurait une incidence défavorable sur la valorisation de VMW. Ainsi, la meilleure option de Dell serait d’acheter le reste de VMW, ce qui soulagerait la pression de Wall Street et permettrait à Dell d’utiliser tout le FCF de VMW à sa guise. La beauté d'un tel accord est qu'il serait légèrement dilutif si même en excluant toute synergie de coûts (comme les relations avec les investisseurs et certaines positions en double) tout en supposant une prime de rachat de 35%.

Pensées de clôture

Si nos calculs sont exacts, vSAN et NSX ont une valeur combinée d’environ 20 milliards de dollars, soit près du tiers de la capitalisation boursière actuelle de VMW. Cependant, nous valorisons tous les portefeuilles de produits de VMW quand ils sont combinés, étant donné le potentiel énorme de la vente croisée des produits. Il est maintenant bien connu que le nouveau centre de données serait défini par logiciel et que le matériel finirait par être banalisé. Le processus ne se fera pas du jour au lendemain, mais il donne aux entreprises comme VMW un vent arrière à long terme. Nous pensons que les marges actuelles de VMW sont proches des creux, car des produits tels que vSAN, NSX et les conteneurs en sont encore à leurs débuts. À mesure que ces produits progressent, les marges supplémentaires devraient être énormes, compte tenu de la nature purement logicielle du produit.

Sur la base de nos estimations personnelles, nous pensons que 20x NTM FCF serait un multiple approprié pour VMW, ce qui représente 195 $ par action notre objectif de prix. Ainsi, nous considérons VMW comme un "achat" avec un délai de deux ans.

Divulgation: Je suis / nous sommes depuis longtemps VMW, PSTG. J'ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois pas de compensation pour cela (autre que de Seeking Alpha). Je n'ai aucune relation d'affaires avec une société dont les actions sont mentionnées dans cet article.

Commentaires

Laisser un commentaire